Bien choisir entre sci à l’is ou à l’ir implique de faire le bon choix fiscal qui viendra régir l’imposition des bénéfices de la société et l’imposition des plus-values immobilières réalisées. C’est une question qui donne lieu à de nombreux débats, mais à laquelle il est difficile de répondre dans l’absolu. Un examen est nécessaire pour comprendre les enjeux de ce choix avant de faire un investissement.

Comment choisir entre SCI à l’IS ou l’IR ?

Créer une société civile immobilière à L’IR ou l’IS est incontournable dès lors que l’on décide de s’associer à plusieurs pour investir dans l’immobilier. Fonder une société permet, en effet, de contourner l’écueil de l’indivision qui s’impose lorsque l’on achète en commun, par exemple en couple. L’indivision est, en effet, un problème, car si un différend apparaît entre les codétenteurs du bien, personne ne sera libre de ses mouvements : c’est le Code Civil qui en dernier ressort va trancher. Rien de tout cela dans le cadre d’une SCI, qui en tant que société civile, prévoit la rédaction de statuts visant à anticiper les situations épineuses. Ces statuts déterminent toutes les modalités de fonctionnement de la société et permettent d’anticiper notamment le départ ou le décès d’un associé. Leur but est de vraiment parer à toutes éventualités.

Créer une société civile immobilière à L’IR ou l’IS est incontournable dès lors que l’on décide de s’associer à plusieurs pour investir dans l’immobilier. Fonder une société permet, en effet, de contourner l’écueil de l’indivision qui s’impose lorsque l’on achète en commun, par exemple en couple. L’indivision est, en effet, un problème, car si un différend apparaît entre les codétenteurs du bien, personne ne sera libre de ses mouvements : c’est le Code Civil qui en dernier ressort va trancher. Rien de tout cela dans le cadre d’une SCI, qui en tant que société civile, prévoit la rédaction de statuts visant à anticiper les situations épineuses. Ces statuts déterminent toutes les modalités de fonctionnement de la société et permettent d’anticiper notamment le départ ou le décès d’un associé. Leur but est de vraiment parer à toutes éventualités.

La transmission

Autre avantage de la SCI à L’IS ou l’IR : elle permet de transmettre à ses descendants et de préparer une succession. Il est plus simple, de fait, de transmettre des parts de société que de diviser un bien !

Lorsque l’on se sent enfin prêt à créer sa SCI, une ultime question vient se poser : le choix du régime fiscal. Les associés ont 2 possibilités : soumettre la société à l’impôt sur le revenu, soit l’IR, ou à l’impôt sur les sociétés, l’IS.

Dans une SCI à l’IR, l’imposition de la société est considérée transparente, car elle passe par les associés eux-mêmes qui vont déclarer les bénéfices de la société sur leur déclaration de revenus. Pour les SCI à l’IS, en revanche, c’est la société qui s’acquitte de l’impôt.

Quel est le plus avantageux IS ou IR ?

Dans la majorité des cas, les SCi sont régies par le régime de l’IR, soit de l’impôt sur le revenu. Il leur est possible cependant d’opter librement pour l’impôt sur les sociétés, en formulant leur demande avant la fin de la troisième année d’exercice de la société. Jusqu’en 2019, ce choix était irrévocable, mais la loi de finances pour 2019 a introduit la possibilité de renoncer à ce régime avant la fin du 5è exercice de la société.

Dans la majorité des cas, les SCi sont régies par le régime de l’IR, soit de l’impôt sur le revenu. Il leur est possible cependant d’opter librement pour l’impôt sur les sociétés, en formulant leur demande avant la fin de la troisième année d’exercice de la société. Jusqu’en 2019, ce choix était irrévocable, mais la loi de finances pour 2019 a introduit la possibilité de renoncer à ce régime avant la fin du 5è exercice de la société.

Il existe aussi une particularité qui ne laisse pas les mains libres aux associés : celui du type de location pratiqué. L’administration fiscale considère que la location meublée est une activité commerciale et qu’en conséquence, toutes les SCi dont les bénéfices réalisés en location meublée sont supérieurs à 10 %, doivent être assujetties à l’impôt sur les sociétés. SCi à L’iR ou à l’IS, la question ne se pose donc pas dans ce cas de figure, la société passant d’office dans la catégorie des SCi imposées à L’iS. Conséquence directe : les sociétés soumises à l’IR ne peuvent proposer que des contrats de location d’habitation, jamais de bail en meublé.

Pour mieux comprendre ce qu’implique le choix de l’un ou l’autre régime fiscal, il faut maintenant se pencher sur chacun d’eux pour connaître ses avantages et ses inconvénients respectifs. L’impact de ce choix fiscal se mesure au niveau de l’imposition des résultats et des plus-values immobilières.

La SCI à l’IR

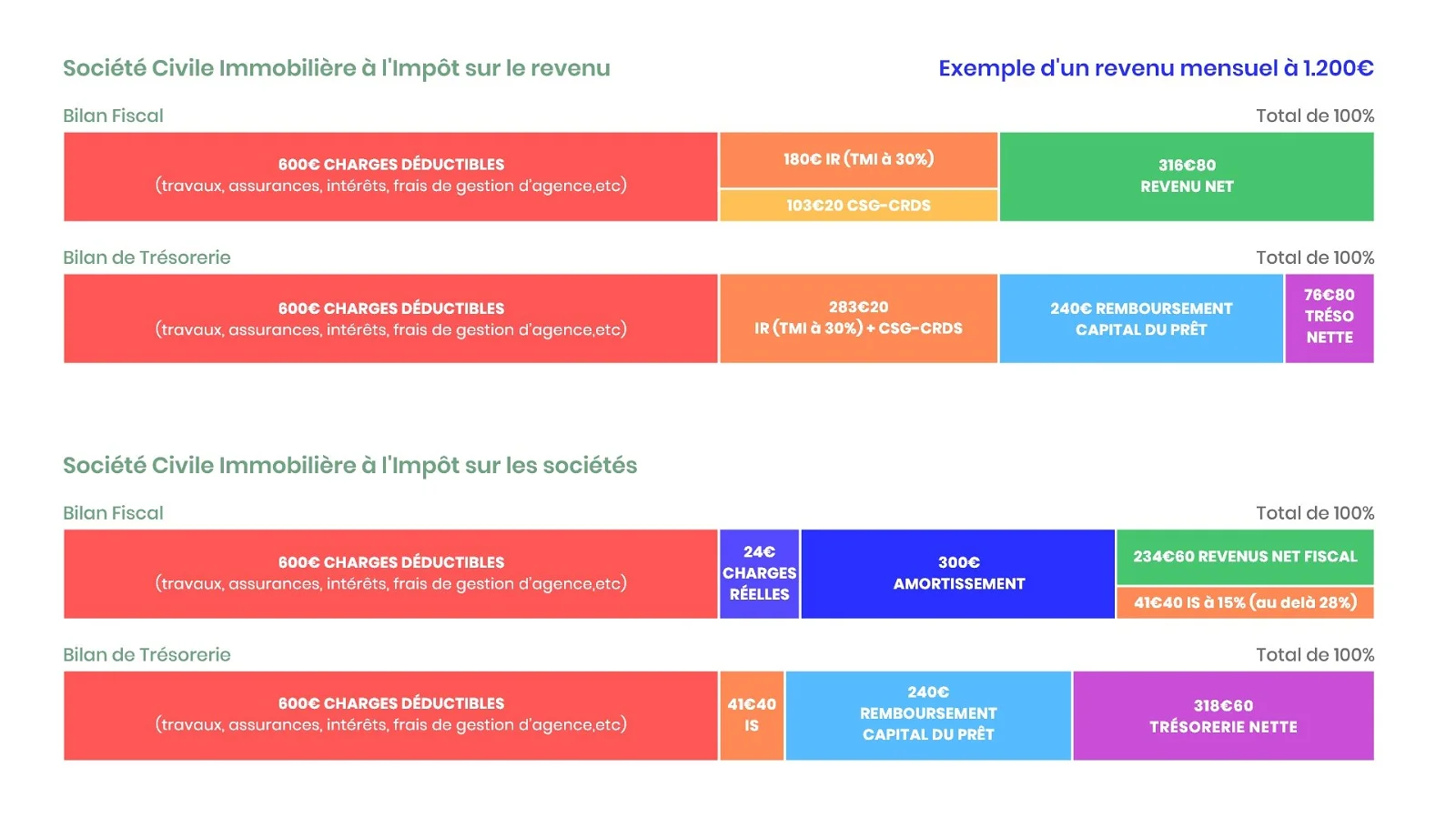

Dans le cadre d’une SCI IR, les bénéfices sont imposables dans la catégorie des revenus fonciers. Chaque associé dispose d’une quote-part de la société, relative à la taille de ses apports, en fonction de laquelle il perçoit des bénéfices. C’est sur cette quote-part que sera calculée son imposition. Sa situation est comparable, en fait, à celle de tout contribuable gérant en direct des biens immobiliers.

Dans le cadre d’une SCI IR, les bénéfices sont imposables dans la catégorie des revenus fonciers. Chaque associé dispose d’une quote-part de la société, relative à la taille de ses apports, en fonction de laquelle il perçoit des bénéfices. C’est sur cette quote-part que sera calculée son imposition. Sa situation est comparable, en fait, à celle de tout contribuable gérant en direct des biens immobiliers.

Chaque associé est ainsi imposé personnellement sur la part des bénéfices qui lui revient. Ses revenus fonciers viennent grossir son revenu imposable avec toutes les conséquences que cela peut avoir sur sa TMI (tranche marginale d’imposition). Il devra ensuite en plus s’acquitter de prélèvements sociaux (17,2 %), ce qui augmente d’autant le montant de son impôt sur le revenu.

Les charges déductibles en SCI à l’IR

Mais existe-t-il un moyen de faire baisser cette imposition, par l’intermédiaire des charges et du déficit foncier ? Oui, toute une liste de charges et de frais déductible des revenus fonciers existant. Elle englobe :

- la taxe foncière ;

- les frais de gestion et d’administration de bien ;

- les frais d’assurance ;

- les charges de copropriété ;

- les intérêts d’emprunt ;

- les travaux d’entretien ou de rénovation occasionnés par l’usure du bien ou pour faciliter sa location ;

- l’indemnité d’éviction d’un locataire et l’indemnité de relogement ;

- les charges locatives lorsqu’elles ne sont pas récupérées au niveau du locataire.

IR et déficit foncier

À noter : rappelons que le déficit foncier est un dispositif de la loi de finances particulièrement intéressant pour faire baisser le montant de votre impôt sur le revenu, si vos dépenses sont supérieures à vos recettes. Il va porter sur certains travaux de rénovation et d’entretien, mais exclut des travaux tels qu’un agrandissement, qui apportent une valeur supplémentaire à un bien.

La durée du dispositif est de 10 ans, avec un plafonnement annuel de 10 700 € autorisé. Il exige de préférer le régime du réel au régime du micro-foncier.

Par contre, contrairement avec ce qu’il se passe dans une SCI imposée à l’iS, il n’existe pas de système d’amortissement du bien. Quels sont les avantages alors, d’une SCI IR ?

L’avantage premier est en cas de revente, lorsque l’on enregistre une plus-value lors de la cession d’un bien. La SCI imposable à l’IR n’est pas, effectivement, soumise au très gourmand régime des plus-values immobilières professionnelles. Cela se traduit par le fait qu’il est possible de revendre sans laisser dans la poche du fisc, une bonne partie des bénéfices de l’opération !

IR et plus value

Un associé se verra toutefois imposé selon les règles des plus-values immobilières des particuliers, qui prévoient un taux de 19 %, assorti d’un prélèvement social de 17,2 %. Une taxe supplémentaire, qui s’échelonne entre 2 et 6 % vient s’appliquer pour toute plus-value supérieure à 50 000 euros, le taux étant fonction du montant de la plus-value.

Un associé se verra toutefois imposé selon les règles des plus-values immobilières des particuliers, qui prévoient un taux de 19 %, assorti d’un prélèvement social de 17,2 %. Une taxe supplémentaire, qui s’échelonne entre 2 et 6 % vient s’appliquer pour toute plus-value supérieure à 50 000 euros, le taux étant fonction du montant de la plus-value.

Néanmoins, le taux d’imposition des plus-values propres aux particuliers s’amenuise sérieusement dans le temps, grâce à un système d’abattement progressif qui débute dès le 6è année de détention du bien. Passé ce délai, un premier abattement s’applique, et il en ira de même jusqu’à la 22è année, date à laquelle l’imposition de la plus-value disparait complètement. Un système comparable s’applique au niveau des prélèvements sociaux, dont la plus-value sera entièrement exonérée au bout de 30 ans.

Pour info : à partir de la 5è année de détention, 6 % d’abattement s’applique, puis 6 %, la seconde année, 6 % la troisième, etc. Il en va ainsi jusqu’à la 22e année, où l’abattement n’est plus que de 4 % chaque année. Concrètement par exemple, au bout de la 13e année, le taux d’abattement atteint déjà les 48 %. Pour atteindre l’exonération totale du bien, (impôts + cotisations sociales), il faut attendre 30 ans.

À savoir : les particuliers sont également exonérés de plus-value immobilière dans les cas suivants :

- vente de leur résidence principale et de ses dépendances (garages et parkings) ;

- lorsque le bien fait l’objet d’une expropriation ;

- si le prix du bien n’excède pas 15 000 euros ;

- s’il s’agit d’une première vente autre que la résidence principale ;

- si les biens sont vendus au profit d’un organisme ou d’une collectivité gérant des logements sociaux.

De plus, les particuliers non-résidents sur le territoire, les titulaires de pension vieillesse ou de la carte d’invalidité, ainsi que les résidents d’établissements sociaux ou médicalisés ne paient pas non plus la plus-value immobilière.

Il existe d’autres avantages encore dans une SCI à l’IR, le plus significatif étant celui de bénéficier du régime micro-foncier, qui s’applique de plein droit si l’ensemble de vos revenus fonciers n’outrepasse pas un plafond de 15 000 euros.

La SCI à L’IS

Une société civile immobilière à l’IR et une SCI IS n’optent pas du tout pour le même fonctionnement fiscal, les SCI imposées IS étant soumises aux règles d’un impôt sur les sociétés. Dans ce cadre, c’est à la société de payer l’impôt sur les bénéfices qu’elle réalise. Là réside le 1er avantage de ce régime d’imposition, puisque le taux d’imposition sur les sociétés est un taux variable plutôt intéressant.

Une société civile immobilière à l’IR et une SCI IS n’optent pas du tout pour le même fonctionnement fiscal, les SCI imposées IS étant soumises aux règles d’un impôt sur les sociétés. Dans ce cadre, c’est à la société de payer l’impôt sur les bénéfices qu’elle réalise. Là réside le 1er avantage de ce régime d’imposition, puisque le taux d’imposition sur les sociétés est un taux variable plutôt intéressant.

- pour les sociétés dont le chiffre d’affaires est inférieur à 7,63 M d’euros : 15 % ;

- entre 7,63 M et 38 120 euros : 28 % ;

- au-delà de 500 000 euros : 33,1 %.

Une fois cet impôt acquitté, les associés d’une SCI à l’IS peuvent récupérer leurs dividendes.

Il est à noter que l’IS au passage, leur permet de ne payer des impôts sur les dividendes, que s’ils sont effectivement perçus. S’il est décidé en assemblée générale de ne pas distribuer ces dividendes, ils peuvent être mis en réserve et versés plus tard. Les associés n’ont pas d’impôt sur les dividendes à payer tout de suite de cette façon, ils le paieront quand ils décideront de percevoir leurs dividendes. Une bonne façon de différer cet impôt à un autre moment, comme lorsqu’ils partent à la retraite et que leur pression fiscale est alors moins forte.

À savoir

Pour le montant de l’impôt sur les dividendes, seul impôt auquel les associés d’une SCi à l’IS sont personnellement soumis, comptez un prélèvement forfaitaire -ou flat tax- de 30 %, comprenant 17,2 % au titre de l’impôt sur les revenus et de 12,8 % de cotisations sociales. La rémunération du gérant de la société est aussi déductible des résultats.

Pour le montant de l’impôt sur les dividendes, seul impôt auquel les associés d’une SCi à l’IS sont personnellement soumis, comptez un prélèvement forfaitaire -ou flat tax- de 30 %, comprenant 17,2 % au titre de l’impôt sur les revenus et de 12,8 % de cotisations sociales. La rémunération du gérant de la société est aussi déductible des résultats.

Mais là n’est pas le plus grand avantage de la SCI à l’IS qui réside avant tout dans la réduction des charges et de l’amortissement qui permet de réduire considérablement les bénéfices imposables. Une SCI à l’IS permet de déduire les mêmes frais que ceux déduits par un particulier, soit issus de la location non meublée (assurances, gestion locative, taxe d’habitation, frais d’entretien), en ajoutant en plus d’autres frais, comme les droits d’enregistrement, les frais de notaire et les frais de négociation. Mais la cerise sur le gâteau, qui est la raison pour laquelle ce régime fiscal est principalement recherché, reste la déduction de l’amortissement.

L’amortissement est une notion comptable propre à la comptabilité d’une société assujettie à l’impôt sur les sociétés. Il correspond à la perte de valeur du bien immobilier, ou sa dépréciation enregistrée chaque année. Dépréciation qui est due à son usure progressive et à la survenue de son obsolescence. Lorsqu’un bien immobilier est enregistré à l’actif du bilan d’une société, son amortissement va correspondre à un certain coefficient de sa valeur qui viendra se déduire chaque mois des bénéfices imposables, de la même façon qu’une charge. Dans les faits, cela revient à déduire un certain pourcentage de sa valeur des recettes, soit à faire baisser la base imposable de la société.

Côté pratique

La pratique de l’amortissement n’est possible qu’avec la location meublée, impossible de l’envisager pour les locations en nu. De plus, l’amortissement a un petit défaut : il requiert obligatoirement les services de l’expert-comptable, car son calcul se fait par composants, les différentes parties du bien étant soumises à différents taux, en fonction de leurs particularités d’usure. Les composants principaux sont : le terrain, le gros œuvre, la façade, l’étanchéité, l’installation générale (électricité et plomberie) et l’agencement. Le terrain est le seul composant à ne pas donner lieu à l’amortissement. L’expert-comptable retiendra pour lui une quote-part moyenne avoisinant les 10 à 20 %.

La pratique de l’amortissement n’est possible qu’avec la location meublée, impossible de l’envisager pour les locations en nu. De plus, l’amortissement a un petit défaut : il requiert obligatoirement les services de l’expert-comptable, car son calcul se fait par composants, les différentes parties du bien étant soumises à différents taux, en fonction de leurs particularités d’usure. Les composants principaux sont : le terrain, le gros œuvre, la façade, l’étanchéité, l’installation générale (électricité et plomberie) et l’agencement. Le terrain est le seul composant à ne pas donner lieu à l’amortissement. L’expert-comptable retiendra pour lui une quote-part moyenne avoisinant les 10 à 20 %.

Mais attention, la fiscalité des SCi à l’IS comporte aussi son inconvénient, notamment en cas de cession d’un bien. C’est alors le très confiscatoire régime de l’impôt sur les plus-values immobilières propre aux professionnels qui s’applique. Il est pénalisant à plus d’un titre : en raison de ses taux d’abord, mais surtout parce qu’il est calculé non seulement sur le prix de la plus-value, mais aussi sur celui des amortissements ayant donné lieu aux réductions d’impôts.

Prenons un exemple concret. Lors d’une cession d’un immeuble d’une valeur de 200 000 euros, une SCi soumise à l’IS réalise une plus-value de 100 000 euros. Sur les 25 dernières années, la somme des amortissements déduits se sera montée à 100 000 euros. Le montant de la plus-value imposable ne se limitera donc pas au bénéfice engrangé lors de la revente, mais va rapatrier aussi le montant de l’amortissement. Il sera égal donc au prix de la plus-value, ajouté de ce montant, soit 200 000 euros. Ce montant s’ajoute au bénéfice global soumis à l’impôt sur les sociétés.

À noter : le taux d’imposition des plus-values à court terme, soit les plus fréquentes, se situe à 31 % au-delà 500 000 € pour les entreprises ayant un chiffre d’affaires se montant au minimum à 250 millions €. Un taux réduit de 15 % existe, mais uniquement pour les PME dans la limite de 38 120 € de bénéfices.

Quelles sont les principales différences entre la SCI à l’IS et la SCI à l’IR et quel régime préférer ?

De très nombreux paramètres vont déterminer le type d’imposition d’une SCI à L’iR ou à l’iS, notamment la situation particulière des associés (revenus, patrimoine, possession d’héritiers ou non) et l’envergure de leurs projets. En fait, chaque projet est particulier et demande les lumières d’un spécialiste, car les simulations effectuées sur internet ne suffisent pas. Nous tenterons de soulever quelques points qu’il faut examiner.

De très nombreux paramètres vont déterminer le type d’imposition d’une SCI à L’iR ou à l’iS, notamment la situation particulière des associés (revenus, patrimoine, possession d’héritiers ou non) et l’envergure de leurs projets. En fait, chaque projet est particulier et demande les lumières d’un spécialiste, car les simulations effectuées sur internet ne suffisent pas. Nous tenterons de soulever quelques points qu’il faut examiner.

Faire rentrer des biens dans la SCI

L’apport d’un bien extérieur à la société civile de placement, pour l‘inclure dans le capital, est considéré comme un apport en nature. Aux yeux de la loi, cela équivaut à une vente, et qui dit vente, dit plus-value avec paiement d’une taxe. Elle sera calculée sur la valeur d’une plus-value dite figée, soit correspondante à la valeur que le bien aura pris dans le temps depuis son acquisition. L’évaluation peut se faire par un commissaire aux apports.

Dans le cas de la SCi soumise à l’IS, des droits de mutation se rajoutent : comptez 5 % de droits calculés sur la valeur du bien immobilier. Un argument qui peut en faire reculer plus d’un au moment de créer sa SCi à l’iS.

Les obligations comptables

Une SCI à l’IS nécessite une gestion rigoureuse qui comporte la production tous les ans d’un bilan, d’un compte de résultats et d’un tableau des amortissements et des immobilisations.

Une SCi familiale, dont la priorité est de faciliter la gestion du patrimoine immobilier en vue d’une transmission aux héritiers, sera en général rebutée par cette complexité et les coûts supplémentaires qu’elle engendre. Il sera plus simple pour son gérant de se contenter d’une comptabilité plus légère, avec un simple relevé de ses recettes et de ses dépenses.

Faire baisser ses impôts

On l’a bien compris, la SCI à l’IS permet souvent de réduire ses impôts, les bénéfices étant taxés à hauteur de 15 à 31 %, selon les chiffres d’affaires réalisés. Pour les contribuables imposés sur les tranches marginales d’imposition supérieures de 30 et 41 %, l’imposition à l’IS permet de réduire sa pression fiscale, puisque c’est la société qui va supporter l’imposition. Les bénéfices d’une SCI à l’IR pouvant supporter une imposition à la tranche marginale de 45 % pour des revenus qui dépassent les 151 956 euros.

On l’a bien compris, la SCI à l’IS permet souvent de réduire ses impôts, les bénéfices étant taxés à hauteur de 15 à 31 %, selon les chiffres d’affaires réalisés. Pour les contribuables imposés sur les tranches marginales d’imposition supérieures de 30 et 41 %, l’imposition à l’IS permet de réduire sa pression fiscale, puisque c’est la société qui va supporter l’imposition. Les bénéfices d’une SCI à l’IR pouvant supporter une imposition à la tranche marginale de 45 % pour des revenus qui dépassent les 151 956 euros.

Sitôt qu’une société table sur des bénéfices importants, la fiscalité à l’IS prend donc tout son sens. L’amortissement de la valeur fiscale du bien promet de belles réductions d’impôts aux investisseurs, leur permettant d’optimiser le montage fiscal de leurs opérations. L’IS est donc logiquement le régime préféré de ceux qui engrangent des loyers élevés et qui ne prévoient pas de revente à court ou moyen terme. Les gros investissements, en rapport avec une activité professionnelle sont bien sûr les plus concernés par le régime de l’IS.

Revente des biens

Ceux qui misent sur une revente (et donc à priori une plus value SCI) de leurs biens se dirigent vers la création de SCI à l’IR, car, comme nous l’avons vu, la taxe sur les plus-values des particuliers est nettement plus attrayante que celles des professionnels. Comme nous l’avons vu, le régime de l’IR permet un abattement progressif de cette taxe, fonction de la durée de détention du bien. Avec le temps, cette taxe pouvant finir même par disparaître si l’on revend le bien passé le délai de 30 ans.

Cession des parts

En créant une SCI, les associés vont aussi devoir prévoir leur éventuelle sortie de la société, et penser alors au régime d’imposition qui accompagnera la cession de leurs parts aux associés restants.

En créant une SCI, les associés vont aussi devoir prévoir leur éventuelle sortie de la société, et penser alors au régime d’imposition qui accompagnera la cession de leurs parts aux associés restants.

Or, si l’on souhaite revendre ses parts, c’est vers le régime de l’IR qu’il est préférable de se retourner.

Avec lui, c’est encore le régime de l’imposition sur les plus-values des particuliers qui s’applique, avec des modalités d’imposition qui dépendent de la durée de détention des parts. Un système d’abattement progressif comparable à celui existant pour la cession de biens est en place, avec une exonération totale, incluant les prélèvements sociaux, qui est possible au bout de 30 ans. De la même façon, une taxe supplémentaire en cas de plus-value supérieure à 50 000 euros se met en place également.

Dans une Société à l’IS, l’associé qui cède ses parts est imposé selon la règle des plus-values sur valeurs mobilières, s’il est associé personne physique, ou selon les règles des plus-values professionnelles, s’il est associé personne morale.

Compte tenu de tous les méandres fiscaux existants et du nombre important de montages possibles, il est imprudent de se prononcer pour le bon régime, lorsque l’on ne dispose pas de l’étude complète d’un projet. Nous avons vu qu’il existe, notamment avec le déficit foncier, la possibilité de profiter des avantages de l’IR en tentant de minimiser sa pression fiscale. De même, l’énorme taxation de la plus-value immobilière à l’iS peut faire l’objet d’aménagements pour être contournée par des conseils bien avisés. Le choix du régime fiscal d’une SCi est à prendre très au sérieux et ne saurait donc pas se passer des conseils de professionnels. Le choix peut-être fait au moment de la création, ou après coup.

SCI à l’IS ou à l’IR : tableau comparatif

SCI à l’IR vs SCI à l’IS | SCI à l’IR | SCI à l’IS |

Exonération des plus values | Oui (+ 30ans) | Non |

Calcul de la plus value | Prix de vente – prix d’achat | Prix de vente – prix d’achat – amortissements |

Comptabilité | Recommandée | Obligatoire |

Déficit imputable sur le revenu global | Oui (max 10 700€) | Non |

Déduction des charges classiques | Oui | Oui |

Report des déficits fiscaux | Max 10 ans | Illimité |

Travaux entretiens | Déductibles | Déductibles ou amortissement |

Imposition sur la plus value | Selon durée détention | 15% (38 120€) puis 28% |

Déduction fiscale des amortissements | Non | Oui |

Frais acquisition | Non déductibles | Déductibles ou amortissement |

Amortissement frais création | Non | Oui |

Déduction des frais réels engagés | Non | Oui |

Imposition du résultat sur le revenu | TMI + CSG CRDS | Non si pas de dividendes |

Prélèvements sociaux | 17,2% | Non |

Possibilité de réguler sa fiscalité | Non | Oui |

Autofinancement | Difficile | Oui |

Capitalisation de la trésorerie | Non | Oui |

Schéma SCI à l’IS vs IR et exemple